業務委託美容師の確定申告

いつもご覧くださいまして、ありがとうございます!

2018.1.4更新:美容師業務委託契約書ひな形改訂版2018年はコチラです!

美容室の業務委託契約書シリーズの最終回となります!

大ラスは、業務委託美容師の確定申告についてをテーマにして、書いていこうと思います。

前回ブログ(業務委託美容師が施術したお客様からのクレーム対応)のポイントはこうでしたね。

★返金請求には安易に応じない

★絶対に折れない

★早期解決を目指す

業務委託美容師が施術したお客様からのクレーム対応

業務委託美容師の確定申告(青色申告)

業務委託契約書を締結した時点で、業務委託美容師さんは個人開業として、個人事業主になりますよね。その際の手続きとして、必要な事があるので、先に列記しておきます。

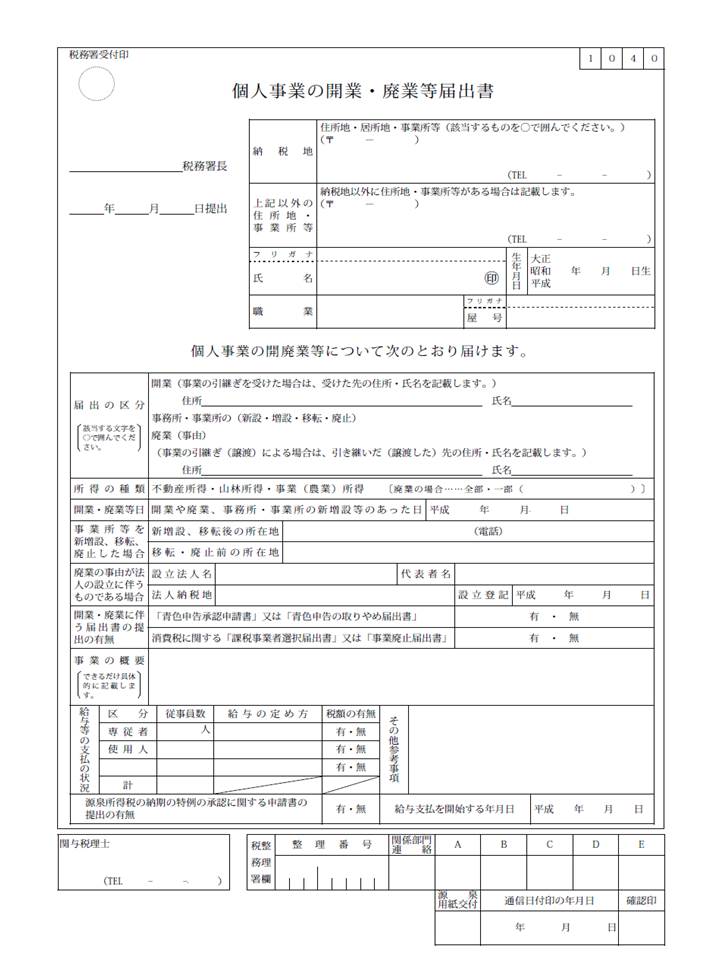

◎個人事業の開業・廃業等の届出書

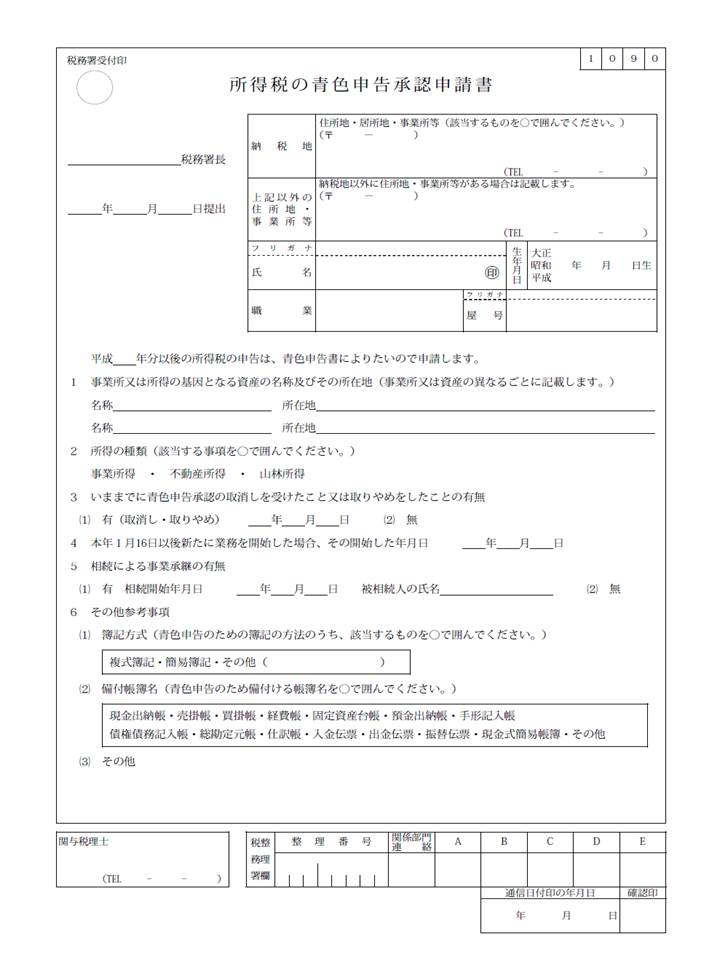

◎所得税の青色申告承認申請書

この2通は必ず!提出させる事を、業務委託契約書に盛り込む必要があります。

業務委託美容師は個人事業主です。

時折こんな話を聞きます。

Q:確定申告したら、税金払わなくちゃならないんでしょ?

A:払わないと、脱税ですよ〜。。。将来自分が困りますよ〜。。。

Q:経費がどこまでか、よく分からないんですよね〜・・・

A:仕事上必要なモノで、合理性があって、説明できるお金の使い方ですよ。

ちなみに、業務委託美容師になった時点で、個人事業としての開業になりますので、いざ自分のお店を持ちたいと思い、出店準備にとりかかっても、日本政策金融公庫の新規開業資金枠は使えません。なぜなら、業務委託契約書を締結した時点で、創業していますからね。

私のブログの場合、業務委託美容師さんが将来困るかどうかがブログの目的ではなくて、美容室経営者が困らない様にするための情報ブログですから、業務委託美容師さんが確定申告しなかった場合の、美容室側のリスクを書いておく必要がありますよね。

業務委託美容師が申告しなかった場合の美容室のリスク

美容室と業務委託美容師(外注)との間で、業務委託契約書を締結し、業務委託美容師が確定申告をしなかった場合の美容室のリスクは、場合によってはかなりのリスクになる可能性があります。

◎業務委託契約書締結後、確定申告をせず、万が一税務調査が入った場合、業務委託契約者の外注費用課目を否認される可能性があります。もし否認された場合の、源泉所得税の追加支払いが来たら、そこそこ大きいかもしれません。

さらに、こっちが大問題かもしれません。

◎消費税です。業務委託美容師に報酬課目で外注費処理をした場合、税別の報酬に消費税を足して支払うのですが、もし確定申告をしていない事が原因で、外注費を否認され、雇用扱いと修正された場合、消費税の追徴課税がガッツリくる可能性があります。

美容室側において、この消費税の取扱いにおいては、とても大きな額になる事があるので、業務委託美容師との業務委託契約書の締結の際には、項目として必ず確定申告の確約と、個人事業の開業・廃業等の届出書、所得税の青色申告承認申請書の提出は必須です。

※実際に使用する際には必ず弁護士に法律チェックを依頼してください。弁護士確認を怠っての使用で問題が発生した場合、当方は一切その責任を負わない事をご了承の上参考にしてください。

この記事を書いた人

- 取締役会長兼務代表取締役

- 美容業界特化型保険代理店REPSS(レップ)株式会社の取締役会長と、美容師教育プランニング・美容室事業設計のアドバイザリー業務を運営するNAPIAS(ナピア)株式会社の代表取締役をしている、下道 勝(シタミチ マサル)が、日本全国の美容業経営者に向けた、情報ブログサイトを可能な限りの範囲で更新しているブログです。 日々営業活動をしている中で、美容業経営者の「なぜ」に対し、協会認定ファイナンシャルプランナーとしての情報が満載です。 これから美容業経営者を目指す方、現在美容業経営者の方に対し、情報を発信していきます。

最新の投稿

REPSS下道2024年5月8日吉里社長@REPSS下道

REPSS下道2024年5月8日吉里社長@REPSS下道 美容室業務委託(面貸し)2023年5月10日美容師業務委託契約書ひな形【2023年5月更新】

美容室業務委託(面貸し)2023年5月10日美容師業務委託契約書ひな形【2023年5月更新】 REPSS下道2023年5月3日新卒美容師の教育設計「BTP」とキャリアプラン@REPSS下道

REPSS下道2023年5月3日新卒美容師の教育設計「BTP」とキャリアプラン@REPSS下道 REPSS下道2023年3月2日32歳の頃の夢@REPSS下道

REPSS下道2023年3月2日32歳の頃の夢@REPSS下道